{kind=link}

Dal recente studio pubblicato dall’OCSE – Organizzazione per la Cooperazione e lo Sviluppo Economico – sull’imposizione fiscale sul lavoro nei 36 Paesi analizzati “Taxing Wages”, risulta che in Italia un lavoratore con un salario medio e senza carichi familiari ha a disposizione poco più della metà del reddito lordo.

Dal recente studio pubblicato dall’OCSE – Organizzazione per la Cooperazione e lo Sviluppo Economico – sull’imposizione fiscale sul lavoro nei 36 Paesi analizzati “Taxing Wages”, risulta che in Italia un lavoratore con un salario medio e senza carichi familiari ha a disposizione poco più della metà del reddito lordo.

Il cuneo fiscale è l’indicatore percentuale che indica il rapporto tra tutte le imposte sul lavoro pagate dal lavoratore e dal datore di lavoro ed il costo del lavoro complessivo.

Più questo è alto, minori risorse arrivano nelle tasche dei lavoratori e minore sarà il potere di acquisto.

Infatti in Italia, nel 2018, il cuneo fiscale per questa tipologia di lavoratori è stato del 47,9%, in aumento rispetto all’ultima rilevazione del 2018 di 0,2 punti percentuali.

E questo ben oltre la media dei Paesi OCSE che è stato del 36,1%, ed in controtendenza rispetto alla diminuzione di questa media tra i Paesi più avanzati.

E questo ben oltre la media dei Paesi OCSE che è stato del 36,1%, ed in controtendenza rispetto alla diminuzione di questa media tra i Paesi più avanzati.

Peggio dell’Italia solo il Belgio (52,7%) e la Germania (49,5%).

La variazione della media in diminuzione, come è stato nel 2018, risente di alcuni risultati notevoli avvenuti in Estonia (-2,54 punti), negli USA (-2,19 punti), in Ungheria (-1,11 punti) ed in Belgio (-1,09 punti). Di fatto su 22 Paesi dei 36 analizzati, si sono registrati lievi aumenti.

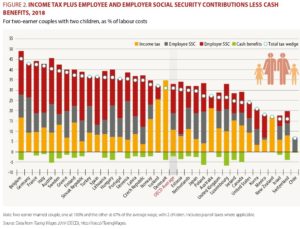

La situazione generale migliora per i lavoratori monoreddito con due figli per via delle agevolazioni fiscali sulla famiglia. In Italia il cuneo fiscale per questi lavoratori è del 39,1%, ma rimane sempre molto alto e secondo soltanto alla Francia con il 39,4%.

Anche in questo caso la media nei paesi OCSE coinvolti è più bassa (26,6%) anch’essa in diminuzione, contrariamente a quanto successo in Italia.

Anche in questo caso la media nei paesi OCSE coinvolti è più bassa (26,6%) anch’essa in diminuzione, contrariamente a quanto successo in Italia.

Peraltro non sempre proporzionali all’ imposizione fiscale sono i servizi pubblici offerti dallo Stato anche a causa dei costi della burocrazia e dell’evasione fiscale.